|

|

Paragone con altre casse pensioni |

|

|

|

|

|

Per poter determinare con cognizione di causa l’entità delle misure di compensazione necessarie per contrastare gli effetti della riduzione dei tassi di conversione, è stato innanzitutto necessario capire dove si situasse l’attuale piano previdenziale IPCT in un confronto intercantonale. L’IPCT ha così commissionato uno studio di paragone al proprio Perito in materia di previdenza professionale (Libera AG, Zurigo) che mette a confronto prestazioni e contributi dell’IPCT con quelli delle casse pensioni dei seguenti enti pubblici/parapubblici (la scelta è stata effettuata in modo casuale, cercando unicamente di garantire una certa rappresentatività di tutta la Svizzera e prendendo a paragone casse pensioni analoghe all’IPCT): - Città di Lugano;

- Ente Ospedaliero Cantonale;

- Canton Grigioni;

- Canton Lucerna;

- Canton Neuchâtel;

- Canton Vallese;

- Canton Zurigo;

- Confederazione Svizzera.

Sui grafici viene inoltre riportato anche il valore di prestazioni e contributi secondo il piano minimo LPP. L’IPCT appare tre volte nei grafici al fine di poter valutare al meglio gli effetti dell’aumento dei contributi proposto dal Messaggio 8302 del 12 luglio 2023: - attuale piano previdenziale, ossia con un tasso di conversione del 6.17% (a 65 anni) e gli attuali contributi;

- attuale piano previdenziale, ma con un tasso di conversione del 5.25% (a 65 anni) e gli attuali contributi;

- attuale piano previdenziale, ma con un tasso di conversione del 5.25% (a 65 anni) e i contributi (così come gli accrediti di vecchiaia) aumentati del +3% secondo la suddivisione (tra dipendente e datore di lavoro) prevista dal Messaggio 8302.

Qui è possibile scaricare l’intero studio preparato da Libera AG:  Benchmark IPCT - Studio di paragone Benchmark IPCT - Studio di paragone

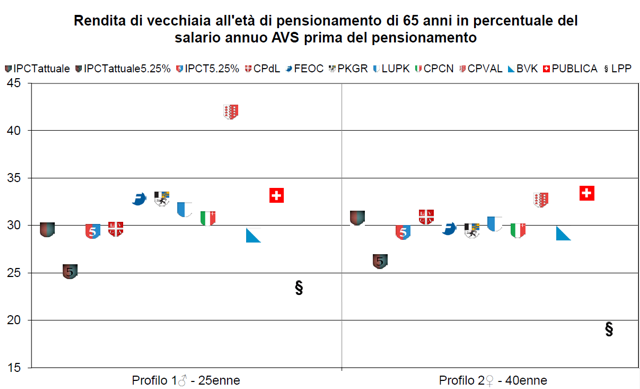

Di seguito mostriamo il grafico più importante, ossia il confronto delle rendite di vecchiaia a 65 anni (per i dettagli relativi a ipotesi, profili e interpretazioni si veda lo studio qui sopra scaricabile): |

|

|

|

|

|

Le conclusioni principali che si possono trarre sono le seguenti: - Risulta in modo evidente che, senza misure di compensazione in forma di aumento dei contributi, le rendite di vecchiaia degli assicurati IPCT sarebbero nettamente le peggiori, anche in relazione alle altre due casse pensioni pubbliche/parapubbliche ticinesi più grandi, avvicinandosi addirittura al livello del minimo LPP (a fronte di contributi nettamente più alti del minimo LPP);

- In generale già oggi, con un tasso di conversione del 6.17%, il livello delle prestazioni di vecchiaia IPCT è medio-basso;

- Applicando il futuro tasso di conversione del 5.25%, con l’aumento dei contributi del +3% proposto dal Messaggio 8302 del 12 luglio 2023, il livello delle prestazioni si riavvicina a quello attuale, ma resta comunque medio-basso;

- In altre parole, né oggi, né in futuro (pur contemplando l’aumento dei contributi di risparmio del +3%) le prestazioni offerte dall’IPCT possono in alcun modo essere qualificate come privilegiate, si situano anzi nella fascia medio-bassa;

- Rinunciare a questo aumento dei contributi significa incidere in maniera molto negativa sull’attrattività dell’Ente pubblico cantonale (e di tutti gli altri Enti affiliati all’IPCT) come datore di lavoro.

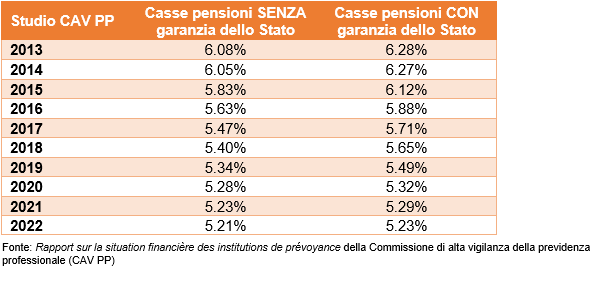

Paragoni ulteriori Quale ulteriore strumento di confronto, riportiamo di seguito l’interessante tabella di paragone tra tutte le casse pensioni dei Cantoni svizzeri che viene pubblicata annualmente dalla rivista specializzata Schweizer Personalvorsorge (SPV, qui quella apparsa sull’edizione n. 4 di aprile 2023): Statistiche di riferimento per le casse pensioni cantonali Nella stessa vengono riportati i parametri più importanti delle singole casse pensioni, tra cui tassi di conversione e remunerazione degli averi di vecchiaia (oltre evidentemente ai gradi di copertura). In un’ottica di confronto, meritano un accenno anche i risultati dei rapporti sulla situazione finanziaria delle casse pensioni svizzere pubblicati annualmente dalla Commissione di alta vigilanza della previdenza professionale (CAV PP). In questi studi viene chiesto annualmente, a tutte le (attualmente) circa 1'400 casse pensioni presenti in Svizzera, di fornire varie informazioni relative al proprio piano previdenziale e alla propria situazione finanziaria. Questi rapporti sono reperibili al seguente indirizzo: https://www.oak-bv.admin.ch/it/temi/rilevamento-situazione-finanziaria |

|

|

Tassi di conversione In particolare, la seguente tabella riassume il valore medio del tasso di conversione previsto dalle singole casse pensioni tra 5 anni (rispetto all’anno del rispettivo studio) all’età di 65 anni secondo i rapporti della CAV PP degli ultimi dieci anni: |

|

|

|

|

|

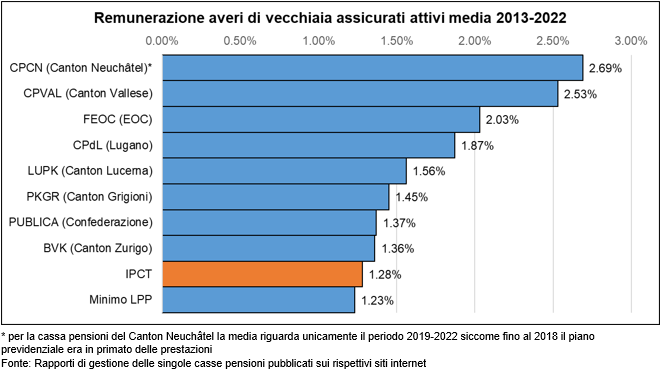

Come si può notare, la tendenza alla riduzione dei tassi di conversione è in atto da diversi anni e la stessa sembra ora avvicinarsi a un punto di stabilizzazione. Sia gli studi della CAV PP, sia i dati delle casse pensioni cantonali pubblicati sulla rivista SPV (media 5.34%), così come lo studio di paragone (benchmark) mostrano che il tasso di conversione del 5.25% scelto dall’IPCT è in linea con quanto previsto nel panorama previdenziale svizzero. Remunerazione degli averi di vecchiaia Non bisogna dimenticare che il capitale di vecchiaia che viene accumulato fino al pensionamento e poi convertito in rendita di ogni singolo assicurato non è alimentato solo dai contributi del dipendente e del suo datore di lavoro, ma anche dal cosiddetto terzo contribuente, ossia il rendimento del patrimonio. Quest’ultimo può essere utilizzato per vari scopi, tra cui in particolare appunto la remunerazione degli averi di vecchiaia degli assicurati attivi, cioè l’interesse che ogni anno viene accreditato sul conto individuale di ognuno. Di seguito riportiamo la remunerazione (sia ordinaria che straordinaria) annua media degli ultimi dieci anni delle casse pensioni considerate nello studio di paragone (benchmark) di cui al capitolo iniziale: |

|

|

|

|

|

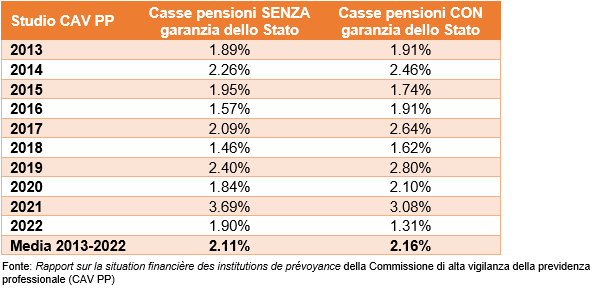

Dal precedente grafico si può osservare che la remunerazione media degli averi di vecchiaia (ossia del capitale di risparmio) degli assicurati IPCT negli ultimi 10 anni (1.3% annuo circa) è stata la più bassa di tutto il gruppo di paragone (media dell’1.8% annuo circa). Tuttavia il rendimento medio del patrimonio IPCT nello stesso periodo (2013-2022) è stato del +3.4% circa, ossia di poco sotto la media del +3.6% circa del gruppo di paragone (un risultato comunque ragguardevole, questo, ritenuta la bassa capacità di rischio dell’IPCT che determina una minor quota di investimenti a rischio ma potenzialmente più redditizi, quali le azioni). Questo scollamento tra rendimento del patrimonio e remunerazione degli averi di vecchiaia presso l’IPCT è dovuto principalmente alla difficile situazione finanziaria della Cassa in generale (oltre che in parte all’attuale livello dei tassi di conversione). Innanzitutto l’Istituto è in regime di capitalizzazione parziale e deve seguire un cammino di finanziamento che porti il grado di copertura all’85% almeno entro la fine del 2051. Ma soprattutto l’IPCT ha dovuto far fronte unicamente con i propri mezzi all’aumento degli impegni verso i beneficiari delle garanzie ex art. 24 Lipct (visto che le istituzioni politiche hanno imposto questa prestazione, a beneficio degli assicurati nati prima del 1963 e già assicurati prima del 2013, senza prevederne un adeguato finanziamento) e tutti gli altri beneficiari di rendita, a seguito della riduzione del tasso tecnico, passato in pochi anni dal 3.5% all’1.5% (ora 2% ma con tavole di mortalità generazionali), con un conseguente costo di quasi CHF 1.3 miliardi. In questo senso sicuramente non ha giovato il fatto che il contributo di risanamento di CHF 500 milioni proposto dal Consiglio di Stato con il Messaggio 7784 del 15 gennaio 2020 sia stato trasformato in un semplice anticipo di contributi da CHF 700 milioni, per di più concretamente non realizzabile alle attuali condizioni di mercato. In considerazione di tutti questi impegni e di queste condizioni quadro sfavorevoli non è stato possibile remunerare i capitali degli assicurati attivi al livello delle altre casse pensioni, sebbene il rendimento del patrimonio sia invece stato simile. Il grafico del capitolo iniziale – in cui viene paragonata la rendita di vecchiaia a 65 anni, ipotizzando lo stesso tasso di remunerazione per la proiezione dell’avere di vecchiaia fino al pensionamento per tutte le casse pensioni – è perciò da considerarsi tendenzialmente ottimista per quanto concerne l’IPCT, perché verosimilmente anche in futuro la Cassa, vista la sua situazione finanziaria, difficilmente riuscirà ad attribuire regolarmente un interesse sugli averi di vecchiaia pari a quello delle altre casse pensioni prese a paragone. In poche parole, purtroppo, è verosimile che una parte del rendimento conseguito andrà sempre trattenuta per rispettare gli obiettivi posti dal cammino di finanziamento in corso. Sicuramente però, la riduzione dei tassi di conversione decisa permetterà di togliere un po’ di pressione in questo senso, con l’auspicio di migliorare la remunerazione attribuita rispetto al passato. Per completezza di informazione, riportiamo infine anche la seguente tabella che riassume il valore medio della remunerazione degli averi di vecchiaia secondo gli studi della CAV PP degli ultimi dieci anni: |

|

|

|

|

|

Come si può notare, anche in questo studio il livello di remunerazione degli averi di vecchiaia dell’IPCT (la cui media 2013-2022 ammonta all’1.28%) si conferma essere (nettamente) sotto la media, sia che si guardi le casse con sia quelle senza garanzia statale. ATTENZIONE: Tutte le indicazioni qui contenute sono unicamente a scopo informativo e non vincolano l’IPCT. Esse non conferiscono alcun diritto né pretesa giuridica. In caso di evento assicurato, le prestazioni sono determinate in base alla situazione personale e alle disposizioni regolamentari in vigore in quel momento. |

|

|

|

|